- 9 agosto, 2024 - 12:01 am

Mercado de Strip Centers en la región Metropolitana: indicadores positivos y dinamismo en el primer semestre de 2024

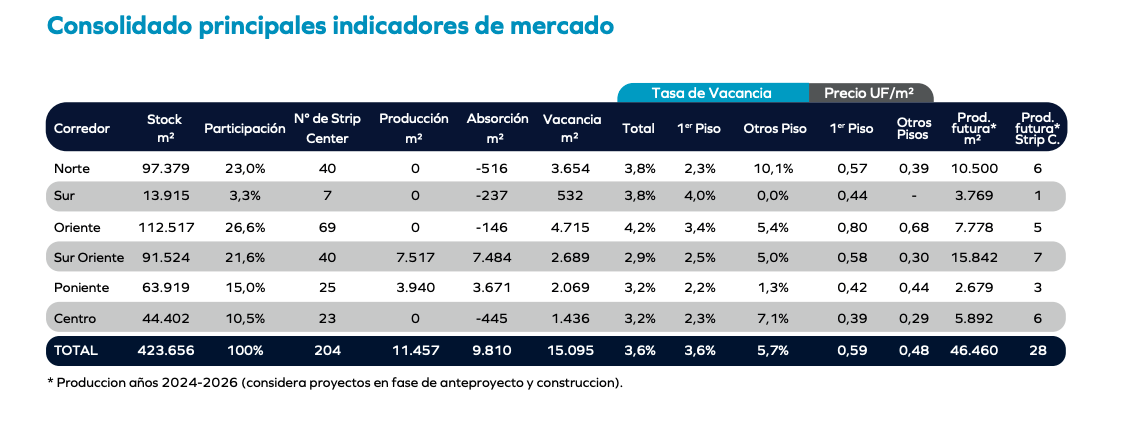

El mercado de strip centers en la Región Metropolitana ha mostrado indicadores sólidos y una actividad sostenida al cierre del primer semestre de 2024, destacando especialmente por su baja tasa de vacancia según el último reporte GPS Property, que por cuarto semestre consecutivo se ha mantenido por debajo del 4%. Este comportamiento se produce en un contexto de recuperación económica, donde se ha observado un crecimiento sostenido del 1,1% a mayo de 2024, acompañado de un dinamismo comercial que alcanzó un 3,9% a junio del mismo año.

Por Pao Castelli Tribes

Dinámica de la vacancia y crecimiento del inventario

Durante el primer semestre de 2024, la vacancia promedio del mercado de strip centers fue del 3,6%, un leve aumento del 9,2% en comparación con el segundo semestre de 2023, cuando se registró una vacancia del 3,3%. A pesar de este incremento, los niveles se mantienen saludables y por debajo del promedio de los últimos ocho años, que es del 4,9%.

Los principales movimientos que influyeron en la fluctuación de la tasa de vacancia provinieron de la liberación de locales comerciales en los niveles superiores, que históricamente han mostrado mayor dinamismo que las tiendas ubicadas en el primer piso. En el primer semestre de 2024, la vacancia en los pisos superiores se situó en 5,7%, en comparación con el 2,6% registrado en los locales a nivel de calle.

Comportamiento de precios y absorción

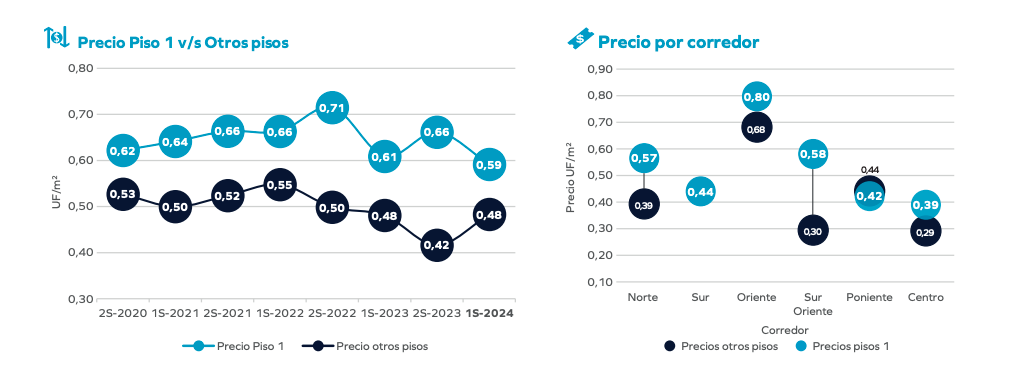

Según el estudio, el análisis de precios refleja un comportamiento diferenciado según la ubicación de los locales dentro de los strip centers. El precio promedio en el primer piso fue de 0,59 UF/m², lo que representa una disminución del 10,6% respecto a los 0,66 UF/m² del segundo semestre de 2023. En contraste, los pisos superiores registraron un aumento en su valor promedio, alcanzando 0,48 UF/m², un 16,1% más que en el semestre anterior.

En términos de absorción, el mercado mantuvo un consumo de espacios saludable con un acumulado de 9.810 m² durante el semestre, cifra cercana a la absorción promedio de los últimos ocho años, que es de 10.694 m². Esto, sumado al ingreso de 11.457 m² correspondientes a tres nuevos strip centers ubicados en los corredores Sur Oriente y Poniente, indica un dinamismo positivo en la producción y ocupación de nuevos espacios.

Crecimiento del inventario y distribución por corredores

El inventario total de strip centers en la Región Metropolitana alcanzó los 423.656 m², lo que representa un incremento del 2,7% respecto al segundo semestre de 2023. Los corredores Oriente y Norte concentran la mayor proporción del inventario, con un 26,6% y 23,0% del total, respectivamente, sumando entre ambos más del 49,5% del mercado.

En la última década, el mercado de strip centers en Gran Santiago ha crecido significativamente, con un incremento del 53,4% en nuevos centros. Los corredores Norte y Oriente han experimentado el mayor crecimiento en este período, con un aumento del stock del 235% y 150%, respectivamente, impulsado por el desarrollo de nuevos polos habitacionales en estos sectores.

Proyecciones y estrategias para 2024

De cara al segundo semestre de 2024, las proyecciones económicas del Banco Central sugieren que la recuperación observada se mantendrá, proporcionando un entorno más estable para los participantes de este mercado. Se espera que la tasa de vacancia continúe en niveles bajos, mientras que los desarrolladores implementarán estrategias para mantener la ocupación en los centros existentes, especialmente en los niveles superiores, y asegurar la pre-colocación de la nueva superficie que ingresará al mercado en lo que resta del año.

Finalmente el estudio de GPS Property establece que el mercado de strip centers se perfila para cerrar 2024 con el ingreso de 13.093 m² de nueva superficie, cifra que, aunque inferior al promedio histórico de los últimos diez años (16.042 m²), refuerza la tendencia de un crecimiento moderado pero sostenido en este sector.