Financieras, aseguradoras y bancos concentran el 40% de la compra de suelo de empresas en la zona norte de Santiago

Los datos obtenidos del análisis de la Consultora Inciti, junto al Instituto de Estudios Urbanos y Territoriales, IEUT UC, en base a las compras de suelo entre los años 2011 y 2021, identificó un 60% de concentración en la capital.

Por: Renato Herrera Lagos

La Consultora Inciti junto al Instituto de Estudios Urbanos y Territoriales (IEUT) de la Pontificia Universidad Católica, arrojó un estudio sobre la concentración de la compra del suelo de empresas en la zona norte del Gran Santiago.

El informe, entre otros antecedentes, determinó la prominencia, tanto de las empresas financieras, como de los bancos y compañías de seguro, en el desarrollo urbano de la zona norte de Santiago, que concentra casi el 60% de la superficie de suelo trazada en la Capital.

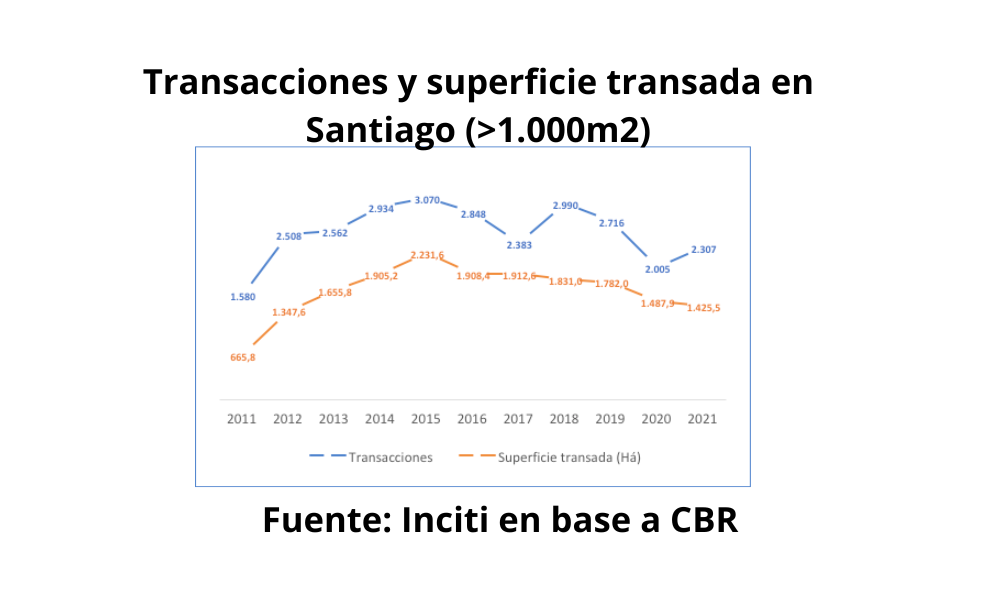

Junto a esto, destacó que la superficie de suelo y montos transados en Santiago, entre los años 2011 y 2021 llegaron a 27.903 transacciones en los conservadores de bienes raíces de predios de más de 1.000 m2, con un promedio anual de 2.890 anuales. Dichas superficies corresponden a más de 18 mil hectáreas en el período, observándose en el gráfico una variación importante en los 10 años analizados, con un peak de más de 3.000 transacciones en 2015 y 2.990 en el 2018. Después del 2019 se observa una disminución de las transacciones, debido al estallido social y la pandemia.

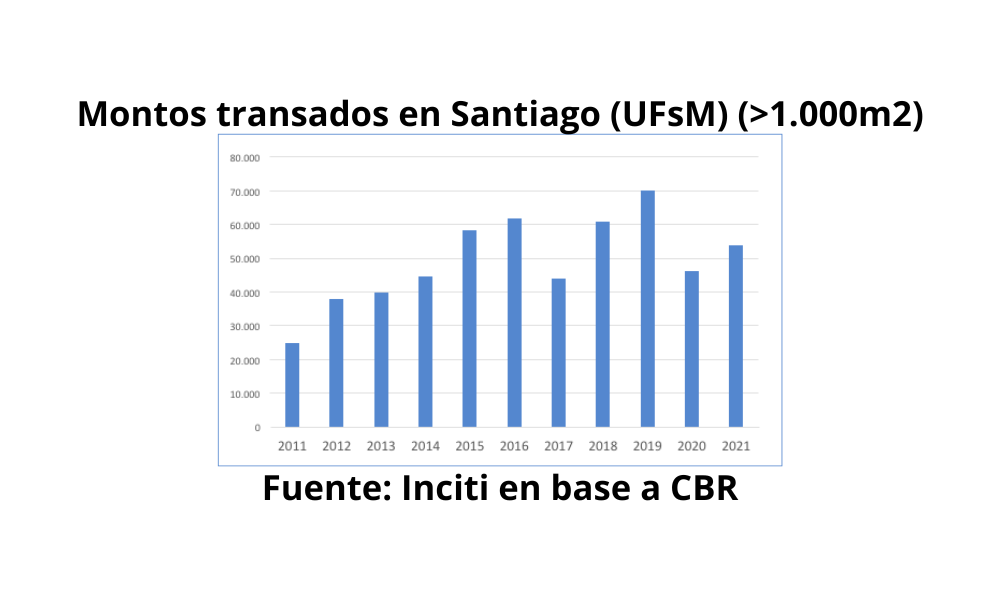

En relación a los montos, entre el período 2011-2021 el análisis determinó que se transaron más de 542.948.000 UF, equivalentes a $18.900.997.186.400 ó USD$20.544.562.159 aproximadamente. Como referencia, el presupuesto del Minvu del año 2021 fue de US$ 4.612.345.679

Respecto a dichos montos, el informe observado en el siguiente gráfico da cuenta de que el peak de montos durante el período analizado fue en 2019, en más de 70 mil UF, mostrado además, un crecimiento desde 2011 hasta dicho año, momento cuando empieza a disminuir esta cantidad, debido a la influencia de la crisis social y la pandemia.

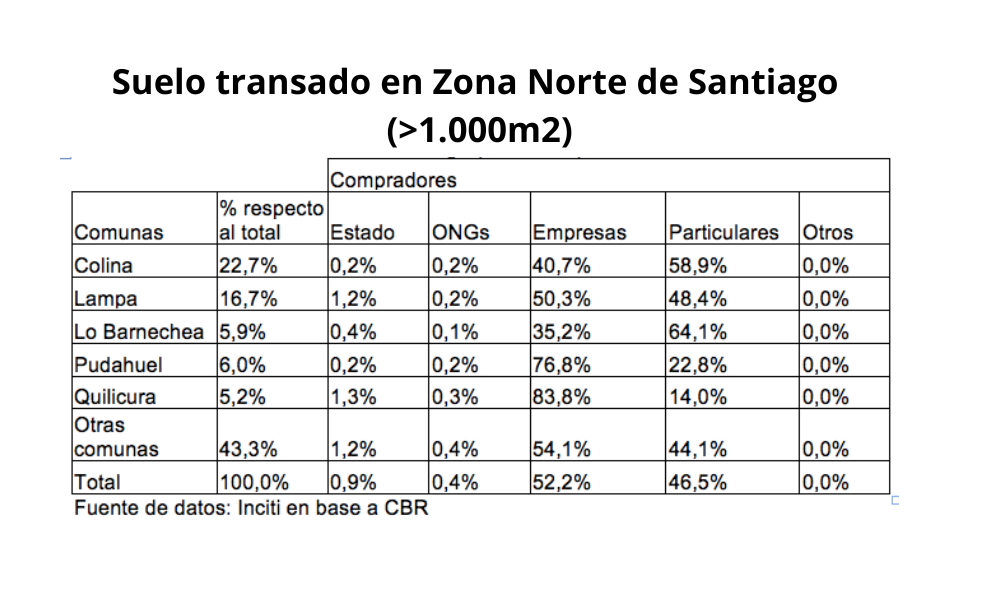

La zona norte- constituida por las comunas de Colina, Lampa, Lo Barnechea, Pudahuel y Quilicura, concentran casi el 60% de las compras de suelo de más de 1.000 m2 en Santiago. Es por lejos la zona con mayor superficie transada, lo cual es concordante con el potencial de desarrollo y el crecimiento urbano en la última década. Dentro de éstas, las comunas de Colina, Lampa y Pudahuel resultaron ser las más demandadas.

Dentro de los compradores, llama la atención la baja participación del Estado y el alto nivel de compras de los particulares y las empresas que concentran, en la mayor parte de las zonas, más del 90% de las compras. La repartición entre estos dos actores no es pareja en todas las comunas. Por ejemplo, mientras en la comuna de Lo Barnechea, los particulares son el actor más relevante, en el caso de Pudahuel y Quilicura, las empresas concentran más del 75% de las compras. Coincide, en estos dos casos, la importancia de industrias y bodegas, como de usos del suelo relevantes en ambas comunas.

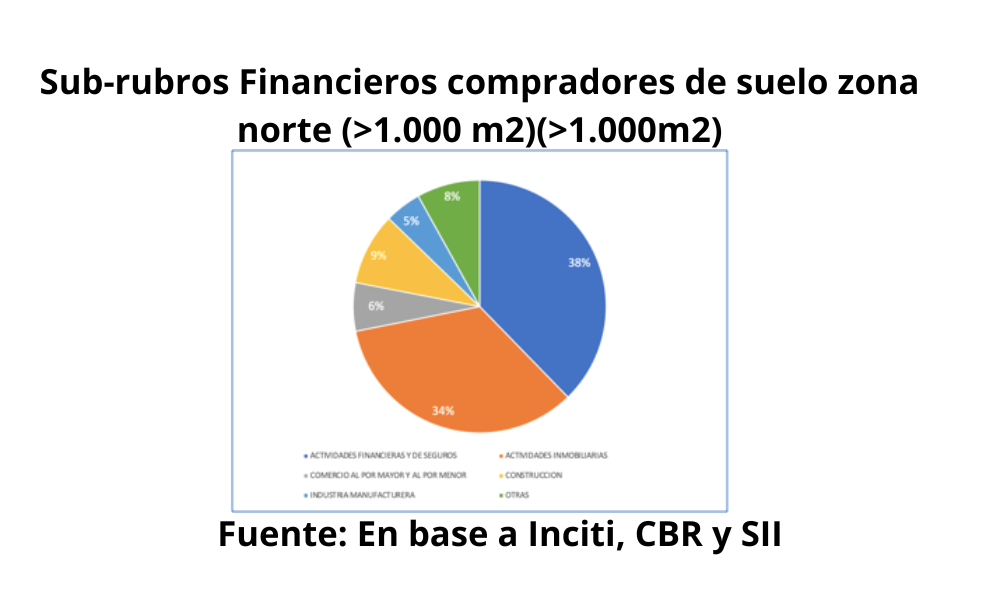

Sobre los rubros de las empresas que más compraron suelos, se observa que las comunas Colina, Lampa, Lo Barnechea, Pudahuel y Quilicura, los rubros más compradores resultaron ser las actividades financieras, de seguros y las actividades inmobiliarias, totalizando el 72% de la superficie comprada por empresas.

Llama la atención la importancia de las actividades vinculadas a lo financiero, que son nuevos actores que intermedian en el desarrollo inmobiliario de Santiago, lo cual está dado por el alto volumen de capital que manejan. Sin discriminar por zona normativa ni uso del suelo, la estimación del precio unitario para las financieras, en relación con el que pagan las inmobiliarias, llega a ser 2,7 veces superior en el año 2016.

Dentro de los sub rubros financieros -como se observa en el último gráfico- hay un relativo equilibrio entre las compras de los fondos y sociedades de inversión, las sociedades bancarias y los seguros de vida.

Deja una respuesta