Informe Multifamily confirma que sube stock de edificios en RM

El mercado Multifamily en la Región Metropolitana empieza a presentar los primeros signos de deterioro en sus indicadores a mayo 2023, arrastrado por el alicaído escenario macroeconómico por el que atraviesa el país.

Por: Renato Herrera Lagos

En el último reporte del mercado de Multifamily de la consultora GPS Property, las cifras observan que la tasa de ocupación llega en el período a un nivel de 94%. Pese a que este nivel de ocupación, aún podría considerarse dentro de un estado saludable, ya que su comportamiento ha demostrado una disminución sostenida en los últimos meses desde el peak de 97,8% a mayo de 2022.

En este reporte, se analizó la situación actual y las proyecciones del mercado de edificios residenciales destinados a la renta en la Región Metropolitana, dentro del período noviembre 2022 a mayo 2023, incorporando de manera inédita el catastro del Mercado Sombra de renta residencial de la RM. Lo anterior, gracias a la alianza entre GPS Property e Iniciti.

Demora en desarrollo de obras de viviendas sube 40% en cuatro años

Entre las principales novedades del mercado de renta residencial para el Gran Santiago, a mayo de 2023 se registra una caída en sus niveles de ocupación de edificios en régimen, lo que se traduce en 0,7% a la baja en comparación a noviembre de 2022, observándose una disminución de los niveles de ocupación de unidades ubicadas principalmente en las comunas de Lo Barnechea, Macul e Independencia. Para este período, se identificaron 15 nuevos proyectos en 7 comunas, destacando dentro de estas, Huechuraba que se incorpora en este mercado con el primer edificio de renta residencial.

El stock total en el Gran Santiago acumula 130 edificios, equivalentes a 29.222 unidades y adicionalmente, se incorpora en el presente estudio la situación del mercado Sombra de la Región Metropolitana, incluyendo información histórica con su evolución. Al mismo tiempo, se suma un apartado que analiza en detalle la situación de este mercado en el sector específico definido dentro del radio de 1 km de la estación de Metro Santa Lucía. Finalmente, las perspectivas para los próximos meses en este tipo de activos se estiman estables.

Sube la tasa ¿qué significa eso para mí?

Por un lado, probablemente se mantengan las restricciones en los créditos hipotecarios, tales como el alza sostenida de las tasas y la disminución de los plazos, lo que seguirá impulsando el arriendo por sobre la compra de viviendas. Pero, por otro lado, la pérdida de liquidez en los hogares probablemente afectará la capacidad de subir los precios de los arriendos y presionará la tasa de vacancia.

Para Felix Schmidt, subgerente inversiones inmobiliarias en Ameris Capital, las cifras que aparecen en el informe de mercado Multifamily de GPS Property, advierten que, pese a ser un año complejo por los altos niveles de inflación que atraviesa el país, el mercado de Multifamily se comportó saludablemente en 2022 y las ocupaciones se mantuvieron estables. En ese sentido, esperamos que este año los cánones de arriendos se estabilice para facilitar la colocación y retención de los arrendatarios.

“Hoy vemos que los usuarios de Multifamily son muy variados, dependiendo de la ubicación y producto ofrecido, destacando jóvenes recién trabajando, estudiantes, familias y extranjeros. En el caso de estos últimos entraron a este mercado con mucha fuerza en los últimos años y ha crecido de manera sostenida, a pesar de que algunos regresaron a su país por la coyuntura económica”, indicó.

Inflación y arriendos: ¿todo lo que sube tiene que bajar?

Distribución del Stock

Durante el período nov-22, may-23, el stock total de unidades de departamentos Multifamily creció un 16,3%, en comparación a noviembre de 2022, alcanzando un total de 29.222 unidades distribuidas en 16 comunas. En tanto, si analizamos el comportamiento anual de este indicador, en los últimos 12 meses, el crecimiento del stock de unidades fue del 31%.

En cuanto a la distribución geográfica, la comuna de Santiago concentra el 28% del total, lo que equivale a 8.185 departamentos, seguida por Estación Central que cuenta con el 13,3% del stock total y que representa a 3.884 deptos. En contraposición, se encuentran las comunas de Maipú, Huechuraba, Puente Alto, Lo Barnechea y San Joaquín, que concentran la menor participación de este indicador, agrupando en conjunto, tan solo el 1,9% del total, equivalentes a 557 unidades. En cuanto al crecimiento del stock de edificios

“Con los resultados de nuestro informe corroboramos que hoy sigue existiendo un ‘premio’ en las tarifas de multifamily sobre el mercado multipropietario, siendo esta diferencia de 17%. La principal razón es que el estándar de los edificios multifamily es bastante mejor, ya que cuentan con espacios comunes llamativos, administración profesional, mejor localización y una mayor reinversión, entre otros atributos”, afirmó Joaquín Brahm, gerente general de GPS Property.

El 75% de los proveedores de data centers pierde oportunidades de inversión por falta de sostenibilidad

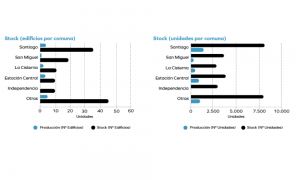

Stock por comuna

Actualmente se registran 130 edificios Multifamily en la ciudad de Santiago. Estos activos se concentran principalmente en sectores céntricos de la capital, siendo las comunas de Santiago, San Miguel, La Cisterna, Estación Central e Independencia, las que tienen mayor participación. Todas ellas representan un 64,6% del stock total con 84 edificios y más de 21.100 unidades de departamentos para la renta.

“Respecto a los sectores de la ciudad que se han desarrollado de mejor manera, vemos con bastante interés cómo se desarrolla la oferta en las comunas de La Florida y Santiago Centro. También, proyectamos que en el futuro se potencie el sector sur de la Región Metropolitana, donde hoy se están desarrollando más proyectos”, señala Schmidt

Un 50,2% cayeron ventas de unidades en la Región del Ñuble

De igual manera, el ejecutivo de Ameris Capital advierte que “la coexistencia de multifamily con otras clases de activos inmobiliarios es muy beneficiosa. Sin duda, que la demanda interna que generan puede ser aprovechada por los distintos actores principalmente comerciales y minibodegas, además de generar sinergias importantes en la construcción y diseño de los edificios”.

Desde GPS Property, su gerente general, pronosticó un desempeño estable para este tipo de activos en el corto plazo. “Por un lado, probablemente se mantengan por algunos meses las restricciones en los créditos hipotecarios, lo que seguirá impulsando el arriendo por sobre la compra de viviendas. Pero, por otro lado, la pérdida de liquidez en los hogares y el escenario de alta inflación afectarán la capacidad de subir los precios de los arriendos, presionando la tasa de vacancia”, indicó.

Deja una respuesta